PHÚ-Toàn Gia Hưng Thịnh, Sáng tạo mọi điều bạn thích, kể cả tương lai.

Bạn mong muốn chủ động về tài chính để thực hiện các ước mơ và kế hoạch trong tương lai?

Bạn tìm kiếm một giải pháp tiết kiệm mới, an toàn và sinh lời hiệu quả?

Bạn hiểu rằng những rủi ro không mong đợi có thể xảy đến với bất kỳ ai và bất kỳ lúc nào?

Là người trụ cột của gia đình, chúng ta luôn trăn trở làm thế nào để cuộc sống gia đình luôn sung túc, đồng thời quỹ tài chính gia đình luôn được đảm bảo an toàn để sẵn sàng ứng phó trước mọi rủi ro trong cuộc sống.

Prudential Việt Nam tự hào giới thiệu PHÚ-TOÀN GIA HƯNG THỊNH, một giải pháp kết hợp tiết kiệm hiệu quả và bảo vệ tài chính trước những rủi ro trong cuộc sống. Với đặc tính linh hoạt và nhiều quyền lợi nổi bật, PHÚ-TOÀN GIA HƯNG THỊNH sẽ mang đến cho bạn và gia đình sự an tâm, chủ động trong việc hoạch định và thực hiện các kế hoạch trong tương lai.

Các tính năng nổi bật

Chi tiết sản phẩm Và Đặc tính sản phẩm

| Thời hạn đóng phí | Đến 75 tuổi (Đóng phí linh hoạt từ năm thứ 6) |

| Thời hạn hợp đồng | Đến 75 tuổi |

| Ðộ tuổi tham gia | 0-65 tuổi |

| Quyền lợi khi kết thúc hợp đồng | 100% Giá trị tài khoản hợp đồng |

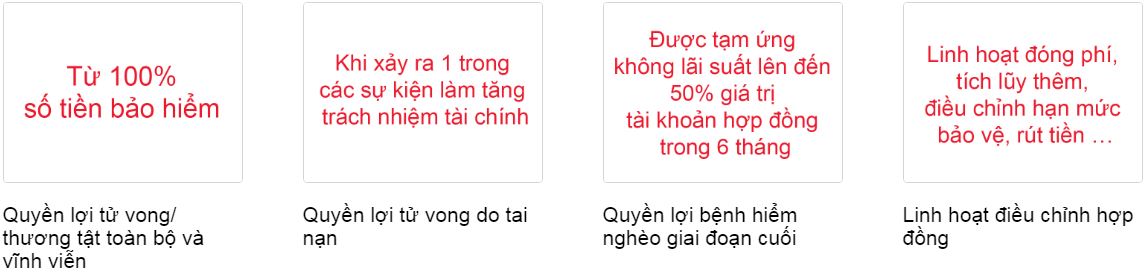

| Quyền lợi thương tật toàn bộ và vĩnh viễn | • Quyền lợi ưu tiên Tiết Kiệm: Giá trị lớn hơn giữa số tiền bảo hiểm (STBH) và tài khoản cơ bản + tài khoản tích lũy thêm • Quyền lợi ưu tiên Bảo Vệ: STBH + Giá trị tài khoản hợp đồng |

| Quyền lợi tử vong | • Quyền lợi ưu tiên Tiết Kiệm: Giá trị lớn hơn giữa số tiền bảo hiểm (STBH) và tài khoản cơ bản + tài khoản tích lũy thêm • Quyền lợi ưu tiên Bảo Vệ: STBH + Giá trị tài khoản hợp đồng |

| Các quyền lợi khác | Quyền lợi thưởng duy trì hợp đồng:

Vào Ngày kỷ niệm năm hợp đồng thứ 10 và mỗi 5 năm sau đó, 50% Phí bảo hiểm cơ bản của 1 năm sẽ được tự động cộng vào tài khoản tích lũy thêm Quyền lợi đầu tư: Được hưởng mức lãi suất thực tế nhưng không dưới mức lãi suất cam kết trong suốt Thời hạn hợp đồng. Các quyền lợi khác: Quyền lợi bệnh hiểm nghèo giai đoạn cuối Quyền lợi đảm bảo gia tăng số tiền bảo hiểm (STBH) |

Quyền lợi sản phẩm

- TIẾT KIỆM HIỆU QUẢ, AN TOÀN

Khi tham gia PHÚ-Toàn Gia Hưng Thịnh, khoản tiết kiệm của bạn sẽ được hưởng lãi suất thực tế từ kết quả đầu tư của Quỹ liên kết chung.

- HIỆU QUẢ: Trên thực tế, lãi suất đầu tư đã chi trả cho khách hàng trong thời gian qua rất cạnh tranh so với các hình thức đầu tư khác trên thị trường.

| Thời gian | Quý 4/2015 | Quý 1/2016 | Quý 2/2016 | Quý 3/2016 |

| Lãi suất thực tế/năm | 6,5% | 6,5% | 6,5% | 6,5% |

- AN TOÀN: Trước mọi biến động của thị trường, lãi suất này luôn được Prudential đảm bảo không thấp hơn mức cam kết. Cụ thể:

- THƯỞNG HẤP DẪN: Mỗi 5 năm, khoản thưởng duy trì hợp đồng bằng 50% Phí bảo hiểm cơ bảncủa 1 năm sẽ được cộng vào tài khoản tích lũy thêm, giúp bạn gia tăng giá trị tiết kiệm của hợp đồng. (1)

- BẢO VỆ AN TOÀN TÀI CHÍNH

- Hỗ trợ tài chínhtrước rủi ro Tử vong/Thương tật toàn bộ và vĩnh viễn (TTTBVV) với phí bảo hiểm hợp lý.

- Miễn thẩm định sức khỏekhi tăng Số tiền bảo hiểm (STBH) vào thời điểm Người được bảo hiểm (NĐBH) kết hôn, hoặc sinh con, hoặc nhận con nuôi, hoặc khi con bắt đầu học cấp 1, cấp 2, cấp 3, Đại học. (2)

- Nhận trước khoản tạm ứng không tính lãi lên đến 50% Giá trị tài khoản hợp đồng nếu mắc Bệnh hiểm nghèo giai đoạn cuối. (3)

- Bảo vệ cả gia đình trong cùng 1 hợp đồngkhi tham gia thêm các sản phẩm gia tăng bảo vệ đa dạng.

- LINH HOẠT THỰC HIỆN NHIỀU MỤC TIÊU

Với PHÚ-Toàn Gia Hưng Thịnh, bạn có thể chủ động và linh hoạt trong quản lý hợp đồng để đáp ứng nhu cầu bảo vệ và tiết kiệm trong từng giai đoạn khác nhau của cuộc sống.

(1) Thưởng duy trì hợp đồng được chi trả vào Năm hợp đồng thứ 10 và mỗi 5 năm sau đó nếu Phí bảo hiểm cơ bản được đóng đầy đủ hàng năm và Bên mua bảo hiểm không rút tiền từ Tài khoản cơ bản cũng như không giảm STBH trong thời gian xét thưởng.

(2) Quyền lợi được áp dụng một lần trước tuổi 51 của NĐBH và trong vòng 90 ngày kể từ thời điểm phát sinh một trong các sự kiện trên với mức tăng tối đa bằng 50% STBH ban đầu nhưng không vượt quá 500 triệu đồng. Việc tăng STBH có thể làm tăng Chi phí bảo hiểm rủi ro và giảm Giá trị tài khoản hợp đồng (GTTKHĐ) trong tương lai. Do đó, để đảm bảo Quyền lợi tiết kiệm theo kế hoạch, khách hàng nên đóng thêm Phí bảo hiểm sau khi tăng STBH.

(3) Kể từ thời điểm nhận khoản tạm ứng, GTTKHĐ vẫn được giữ nguyên và tiếp tục được hưởng lãi suất. Thời hạn tạm ứng tối đa là 6 tháng, số tiền tạm ứng tối đa là 500 triệu.

(4) Khoản tiền do khách hàng tích lũy thêm sau khi trừ đi Chi phí ban đầu sẽ được cộng vào tài khoản để hưởng lãi. Việc tích lũy thêm được thực hiện sau khi Phí bảo hiểm cơ bản sản phẩm chính và phí bảo hiểm của (các) sản phẩm gia tăng bảo vệ đã được đóng đủ.

(5) Khách hàng có thể yêu cầu rút tiền từ Tài khoản tích lũy thêm vào bất kỳ lúc nào trong suốt thời hạn hợp đồng hoặc/và từ Tài khoản cơ bản kể từ Năm hợp đồng thứ 3 trở đi để linh hoạt thực hiện các kế hoạch tài chính gia đình.

(6) Khách hàng được quyền giảm/tạm ngưng đóng phí kể từ Năm hợp đồng thứ 6. Tuy nhiên, khách hàng nên duy trì việc đóng phí đều đặn hoặc tích lũy thêm nhằm đảm bảo thực hiện mục tiêu tiết kiệm và bảo vệ theo kế hoạch. Việc giảm/tạm ngưng đóng phí trong thời gian dài có thể làm hợp đồng mất hiệu lực nếu GTTKHĐ nhỏ hơn hoặc bằng 0.

(7) Việc tăng/giảm STBH được thực hiện kể từ Năm hợp đồng thứ 3, tuy nhiên trường hợp tăng STBH chỉ có thể được thực hiện trước khi NĐBH đạt 65 tuổi.

(8) Hợp đồng bảo hiểm sẽ kết thúc khi NĐBH đạt 75 tuổi, tuy nhiên khách hàng có thể yêu cầu kết thúc thời hạn hợp đồng sớm hơn theo nhu cầu thực tế trong tương lai. Lưu ý rằng tham gia Hợp đồng bảo hiểm là một sự cam kết và đầu tư lâu dài; do đó, nếu không phải là điều kiện bất khả kháng, khách hàng không nên hủy hợp đồng trong các Năm hợp đồng đầu tiên bởi vì Chi phí chấm dứt hợp đồng trước thời hạn sẽ cao trong giai đoạn này.

Tất cả các đặc tính và quyền lợi bảo hiểm của sản phẩm được thể hiện tại tài liệu này chỉ mang tính tóm lược và chỉ có giá trị tham khảo. Tất cả các quyền lợi và điều kiện tương ứng sẽ được thực hiện theo các quy định tại Quy tắc, Điều khoản bảo hiểm do Bộ Tài Chính phê duyệt.